Back to the future!

La tête et les jambes #13

Bonjour, je suis Pierre Blanc, Président d’Athling. Avec notre newsletter La tête et les jambes, nous voulons partager une grille de lecture de votre actualité ou vous informer de la nôtre. Pourquoi vous écrire? N’est-ce pas le meilleur prétexte pour engager une conversation?

⏱ Temps de lecture estimé = 5 minutes

Chez Athling, chaque mois de mars, et ce depuis 2017, nous publions une étude détaillée du marché du financement automobile des particuliers. Nos analyses s’appuient sur notre modèle maison de prévision. Cette année, une conclusion s’impose: les banques ont (très) bien résisté sur ce marché en 2020. Cependant, il ressort que le prêt personnel serait moins adapté pour accompagner les clients bancaires au regard des tendances d’évolution du marché automobile (électrification, digitalisation, passage à d’autres formes de mobilité…). Alors que s’est-il passé en 2020? Qu’attendre pour les années à venir?

En voiture… pour une lecture commentée des résultats de notre 5ème étude annuelle du marché du financement automobile! 😁

💬 Envie d’en savoir plus sur notre modèle de prévision, un outil unique qui agrège les chiffres des spécialisés et des banques? Contactez-nous via mobility@athling.com

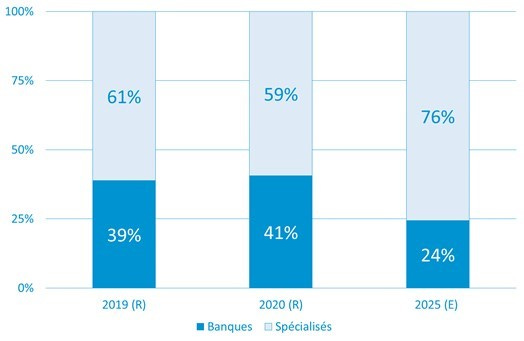

2020… l’année VO!

La crise sanitaire a percuté le marché automobile, et donc celui du financement. Les ventes de véhicules particuliers neufs (VN) sont en recul de 25,5% par rapport à 2019, notamment du fait de la fermeture des concessions lors du 1er confinement, mais aussi des incertitudes économiques. Dans ce contexte, les immatriculations de véhicules particuliers d’occasion (VO) ont beaucoup mieux résisté (-3,8%). Les clients particuliers ont plébiscité le VO, moins cher, surtout s’il est ancien. C’est ce type de transaction que financent traditionnellement les banques via un prêt personnel. Résultat: une part de marché des banques qui remonte pour la première fois depuis 2015 aux dépens des spécialisés! (cf. graphique ci-dessous)

Sources: modèles et calculs Athling | Légende: R = Réalisé, E = Estimé

Cette éclaircie pour les banques est-elle durable?

Well… les stop-and-go sur des secteurs d’activité perturbent le marché du VN. Ainsi, les bonnes performances des banques pourraient perdurer sur 2021. Mais d’ici 2025, et plus encore d’ici 2030, quatre fondamentaux du marché vont redonner l’avantage aux financeurs spécialisés présents sur le lieu de vente physique ou à distance.

#1 Un renouvellement accéléré du parc

Pour rappel, le projet de loi Climat et Résilience est en cours d’examen à l’Assemblée Nationale. Il devrait être définitivement adopté en septembre 2021. Prenez le temps de lire l’article 27. Il porte sur les zones à faibles émissions mobilité (ZFE-m)… encore peu connues des décideurs et du grand public.

Pas passionné(e) par les articles de loi? En 3’, vous saurez tout via ce post ici

Vous n’avez pas 3’? Sachez que dans ces zones, situées autour des grandes métropoles (aujourd’hui Paris, Grenoble et Lyon, demain Marseille, Montpellier, Nice, Rouen, Strasbourg, Toulon et Toulouse), les diesels vont progressivement être interdits de circulation, avant d’autres restrictions plus drastiques.

Conséquence directe? Un véritable booster pour la demande de véhicules crit’air E (électrique, hydrogène) et crit’air 1 (essence, hybrides). Ces véhicules (VN ou VO récent) sont le cœur de métier des distributeurs… idéalement positionnés pour prendre une grande part du renouvellement du parc…

#2 “Tout en un” + Expertise du commerce automobile = Plébiscite des formules locatives

En 2020, 50% des VN étaient financés via une formule locative. La tendance devrait se renforcer, notamment du fait des incertitudes autour des nouvelles motorisations et des énergies. Qui va l’emporter? L’électrique? L’hydrogène? Personne n’a la réponse. Dans le même temps, les particuliers, les professionnels et les entreprises sont poussés au renouvellement (cf. point précédent). Vous pouvez comprendre qu’ils puissent chercher à transférer à un tiers comme le constructeur et/ou le distributeur le risque de dépréciation d’actifs, en l’occurrence le châssis, la batterie, etc. Nous anticipons que 70% des VN seront loués en 2025. Or, même si les banques ont (timidement) commencé à distribuer des offres de location, le modèle tarde à s’imposer, voire même à convaincre. Les spécialisés sont rodés et bien mieux armés dans ce domaine.

#3 Une digitalisation croissante des transactions automobiles

La crise sanitaire a fait passer un cap à la distribution automobile en ligne. Pour l’instant, seule une partie du parcours est digitalisée. Les professionnels de l’automobile ont une longueur d’avance, notamment sur des phases techniques comme la reprise de l’ancien véhicule, toujours délicate parce que très peu pratique à distance car elle nécessite l’assemblage de prestations physiques très spécialisées (logistique, expertise…) derrière la vitrine digitale. Les progrès technologiques vont lever petit-à-petit ce frein (ex. reconnaissance d’images, assistance / diagnostic à distance).

#4 Un paysage concurrentiel “éclaté façon puzzle”

En plus d’une concurrence directe des spécialisés, les banques pourraient voir s’ouvrir d’autres fronts avec des propositions innovantes de nouveaux entrants sur le marché des mobilités. Ces derniers court-circuiteraient les filières traditionnelles, notamment autour des mobilités électriques (cf. les centres Leclerc qui distribuent des Dacia électriques).

👀 Curieux de savoir où vont les investissements des nouveaux entrants et des acteurs traditionnels sur les nouvelles activités des mobilités? Vous trouverez des réponses dans la matrice que nous vous proposons ci-dessous (avec les consultants, attendez-vous à voir systématiquement au moins une matrice…):

Sources: CB Insights, estimations Athling | Lecture: En colonne, plus il y a de cases colorées, plus le nombre de concurrents est élevé sur l’activité considérée. En ligne, plus il y a de cases colorées, plus l’offre de l’acteur est complète sur le marché des mobilités.

👉 Pour retrouver notre dernière revue de presse mensuelle #MobilityFeed consacrée aux nouveaux entrants du marché des mobilités, cliquez ici

So what?

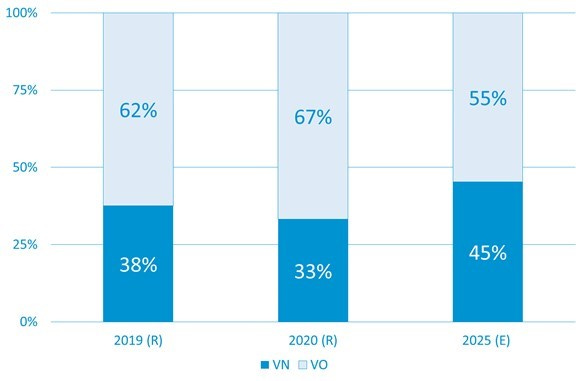

Compte tenu de ces facteurs d’évolution, le marché du financement en 2025 devrait être orienté à près de la moitié vers le VN alors qu’en 2020 il ne l’était que d’un tiers (cf. graphique ci-dessous).

Sources: modèles et calculs Athling | Légende: R = Réalisé, E = Estimé

Pour autant, tous les acteurs du marché possèdent des marges de manœuvre en agissant dès aujourd’hui (… avec Athling en support):

Les banques? Travailler les marchés locaux de renouvellement liés aux ZFE-m autour des grandes agglomérations en valorisant un rôle de conseil.

Les financeurs ou loueurs spécialisés? Poursuivre la digitalisation des parcours de vente et de financement sans négliger les étapes “difficiles”.

Les nouveaux entrants (distributeurs, énergéticiens, financiers…)? Evaluer les points de la chaine de valeur pertinents à “attaquer”.

Les cibles de clientèle sont évidemment différentes selon les acteurs et les copier-coller à proscrire.

💬 Vous voulez poursuivre et approfondir ces points de vive voix avec un de nos experts. Contactez-nous via mobility@athling.com

🤔… sur un tout autre sujet…

📅 Bloquez la date du 14 avril 2021 dans votre agenda (8h30 précises)! Pourquoi? C’est celle de notre prochain webinaire. Il sera question de data, de temps-réel, de zombies, de Schumpeter, d’économie, etc.

Vous voulez en savoir plus? C’est ici

Pour vous inscrire? Rien de plus simple. Cliquez ici (et c’est gratuit)

Cabinet de conseil en stratégie et organisation, Athling intervient auprès de banques, de bancassureurs et d’établissements de crédit spécialisés sur des projets de développement ou de transformation. Nos consultants réalisent des missions de conseil de direction générale ou opérationnelles en immersion complète au sein des équipes pour lesquelles nous travaillons.

Parlons-nous de visu ou par téléphone (0614687579), ou sollicitez-moi par mail à l’adresse pblanc@athling.com.

Pour suivre Athling sur LinkedIn, c’est ici.

Athling et la mobilité?

Athling intervient depuis plus de 20 ans sur des missions autour de la mobilité: plan stratégique, étude de marché, développement des revenus et de l’offre (produits, services), recherche et mise en œuvre de partenariats, optimisation de la chaîne de valeur, etc.

Ce sont nos clients qui parlent le mieux de ce que nous savons faire. Monsieur Vincent Salimon, CEO BMW Group France, témoigne en vidéo de sa relation avec Athling ici.

Vous souhaitez une session d’échanges? Bloquons 20 minutes. La première session est gratuite. Contactez-nous via mobility@athling.com

#VisionInAction #askAthling #financialservices #businessdevelopment #beyondEvidencewithAthling #innovation #inspiration #OnePageTalk #transformation #artificialintelligence #AIconomics #futureofsociety #futureofwork